扶養 控除 の 見直し 税務署

ps4 テレビ に 映ら ない税務署から「扶養控除等の見直し」が届いたときは年末調整の . 扶養 控除 の 見直し 税務署年末調整の時期になると、税務署から「扶養控除等の見直し」の通知が届くことがあります。扶養控除等の見直しとは、過去の年末調整において配偶者控除や扶養控除に誤りがないかのお尋ねです。扶養控除等の見直しの通知が届いた. 税務署から「扶養控除等の見直しに関する書類」が届いたら. 扶養 控除 の 見直し 税務署税務署から「扶養控除等の見直しに関する書類」が届いたら. 今回は税務署から会社や個人事業主の方宛てに送られてくるお尋ね文書のうち、「扶養控除等の見直しに関する書類」について書いてみたいと思います。. 税務署から書類が届くと嫌な . 年末調整のやり直しを税務署から通知されたときの対処法 . 年末調整に誤りがあった場合、扶養控除等の見直しの通知が届きます。通知が届いたら、すぐに確認しましょう。 該当者の扶養控除を確認 通知に氏名が記載されている従業員の扶養控除を確認し、年末調整が正しく計算されていたかを確認. 税理士が解説「扶養控除等の見直し」が届いた時の対応 . 不足額の納付が終わったら、扶養控除等の見直しを税務署へ返送します。 書き方は、「見直しにより追加納付する税額」欄に、不足分として納付した金額を記載し、税務署に送ればOKです。. 税務署の扶養是正調査『扶養控除等の見直し』の対応方法に . 『扶養控除等の見直し』とは、税務署が行う所得税に関する指導の一つです。 「この社員さん、奥さんを扶養に入れてこの年は年末調整しているけど、実は収入上限超えてませんか?. 税務署から「扶養控除等の見直し」が届いたときの対応方法 . 扶養 控除 の 見直し 税務署税務署から「扶養控除等の見直しについて」というお尋ねが届くことがあります。 これは、昨年の年末調整で、特定の従業員が扶養控除や配偶者(特別)控除を誤って受けていませんか? という問い合わせになります。 対応方法について、ご紹介します。 目次. 扶養控除、配偶者控除が受けられる給与収入. 扶養 控除 の 見直し 税務署従業員に確認して、年末調整をやり直す. 扶養 控除 の 見直し 税務署住民税の給与支払報告書も出しておく. 扶養 控除 の 見直し 税務署扶養控除、配偶者控除が受けられる給与収入. 扶養控除、配偶者(特別)控除を受けるためには、給与収入の上限があります。 配偶者(特別)控除を受けるには、従業員本人の給与収入と配偶者の給与収入. 扶養控除を受けるためには、扶養親族の給与収入. に上限があります。. No.2671 年末調整の後に扶養親族等の人数が異動したとき|国税庁. 控除対象扶養親族などが増えた場合年末調整のやり直しを行うときには、その年分の源泉徴収票を作成・交付する日までに本人からその異動内容を記載した 「給与所得者の扶養控除等(異動)申告書」 の提出を受けてください。 なお、年末調整のやり直しをしない場合には、役員や使用人本人が、 確定申告 によって所得税および復興特別所得税の還付を受けることができます。 また、子供の就職などにより、控除対象扶養親族などの数が減る場合にも、本人からその異動内容を記載した「給与所得者の扶養控除等(異動)申告書」の提出を受け、年末調整をやり直して不足している税額を徴収してください。 なお、徴収不足税額がある場合の年末調整のやり直しについては、その異動があった年の翌年の1月末日以降であっても行う必要があります。 根拠法令等. 税務署から「扶養控除等の見直しについて」の書類が届いた . 扶養 控除 の 見直し 税務署会社の役員や従業員の中に、配偶者控除や扶養控除を適用している方がいる場合には、税務署から「扶養控除等の見直しについて」といった書類が届くことがあります。 要するにこれは、「年末調整、 間違ってませんか? 確認してね 」という書類です。 よくあるのが、「配偶者の所得が配偶者控除の対象を超えているのに、そのまま配偶者控除を適用している」場合や、「扶養家族の所得が扶養控除の対象を超えているのに、そのまま扶養控除を適用している」場合です。 また共働きなどの場合に、お互いに扶養控除の対象として申告してしまっているなんていうこともあるかもしれません。 最近は「配偶者特別控除」などもできましたから、ますますややこしくなりましたね。 確認して、再計算して、徴収して、回答して、納付して、再提出. No.1180 扶養控除|国税庁. 扶養 控除 の 見直し 税務署虹 の 夢 宝くじ

モーニング 手袋 の 持ち 方[令和5年4月1日現在法令等] 対象税目. 扶養 控除 の 見直し 税務署所得税. 概要. 納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。 これを扶養控除といいます。 扶養控除の金額. 控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。 (注)同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。 ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。 対象者または対象物. 扶養親族に該当する人の範囲. 税務署から送られる「扶養控除等の見直し」とは?控除誤りが . 社員の前年分の給与所得の源泉所得税について「扶養控除等の見直しについて」という手紙が税務署から会社に届くことがあります。 内容としては、手紙に記載された社員の過去の年末調整で、扶養親族に該当しない人を誤って申告し、扶養控除をしているのではないか。 再度社員に確認し、誤りがある場合は年末調整の再計算を行って、社員から源泉所得税の不足額を徴収し、国に納付すると同時に、手紙に同封の「扶養控除等の見直し結果回答書」を税務署に提出してください、というものです。 もちろん、社員に確認した結果、社員の申告に誤りがなかった場合はその旨を記載して税務署に提出すればよいです。. 会社に「扶養控除等見直しについて」の書類が届いた後の流れ . 税額を再計算した結果、不足額があることがわかったら、その旨を「扶養控除等の見直しについて」に同封されていた回答書に記載し、税務署に提出します。 「扶養控除等の見直しについて」の書類への対処④:判明した不足額を納付. 扶養控除等の見直しでわかった税金の不足額は、納付の対処をしなければなりません。 「扶養控除等の見直しについて」に同封されている納付書で支払います。 会社が立て替えて、あとで給与から天引きしたり、本人から不足分を受け取って納付したりする対処法もあるでしょう。 本人の代わりに会社が納付すると、その納付分は従業員本人が支払う分を支払わなくてもよくなり、本人に利益を与えたとしてその納付分も給与とみなされます。 それに税金が発生するということになりますので、対処には注意が必要です。. 令和5年分 年末調整q&A|国税庁. 〔答〕 扶養親族や控除対象配偶者などに該当するかどうかを判定する場合の合計所得金額には、所得税法やその他の法令の規定によって非課税とされる所得は含まれないことになっています。 したがって、非課税所得である遺族年金を含めないところで扶養親族の判定をすることになりますから、Aさんの母親の場合はパート収入の70万円だけを基に判定することとなり、給与所得控除額55万円を控除した後の合計所得金額は15万円となりますので、扶養親族に該当することになります。 〔問5〕 当社では、本年中に、アルバイトAに対して120万円の給与を支給しました。 年末調整に当たって、Aから「私は大学生で、今年はこのアルバイト収入以外に収入がないため、『勤労学生控除』を受けることができるのではないか。 」との問合せがありました。. 税理士ドットコム - 退職後に「扶養控除等の見直し」通知が . 扶養 控除 の 見直し 税務署退職後に「扶養控除等の見直し」通知が会社に届いた場合の手続きについて. 退職したばかりだったため、会社より連絡だけ頂きました。 こちらの間違えと分かり訂正したいのですが、既に社員でないため、どのような手続きになるのでしょうか? 会社側が退職したことを書面などで税務署に送るといった事は調べてわかったのですが、 自宅に何か税務署より書類などが送られてくるまで待っていていいのか、 税務署に伺った方がいいのでしょうか? よろしくお願いいたします。 クラウド会計ソフトシェアNo.1 確定申告freee (フリー) 無料でお試し. 扶養 控除 の 見直し 税務署無料で使える「弥生のクラウド確定申告ソフト」 税理士の回答. 米森まつ美税理士事務所. 千葉県. 柏市. 確定申告分野に強い税理士 です。 回答します. 定額減税 扶養控除などについて詳しく 税制改正の焦点は【2024 . 扶養 控除 の 見直し 税務署Getty Images. 自民・公明両党が決定した令和6年度(2024年度)の税制改正大綱。 定額減税はどうなるの? 扶養控除や住宅ローン減税の見直しは? わたしたちの暮らしに身近な税制を中心に詳しくお伝えします。 (※2023年12月26日更新) 目次 (※クリックすると各⾒出しに移動します) 定額減税と給付. 扶養控除と子育て支援. 「賃上げ税制」で中小企業を支援. 「扶養控除等の見直しについて」が届いたら | 税務情報 . 税務署から「扶養控除等の見直しについて」の書類が届いたら、まず中身を確認します。 この書類は、事業者が年末調整を行った従業員等について、その所得控除に関して誤りがあるのではないか、と税務署から連絡がくる文書です。 これは行政指導による通知なので、強制力はありません。 しかし、この書類が届くということは、十中八九誤っている、と意味してよいでしょう。 したがって、速やかに該当者へ事実確認をとります。 そして誤っていたら、速やかに年末調整をやり直し、追加納付が発生するのであれば同封されている納付書で納付します。 そして、この同封されている回答書に事実を記載して、税務署へ提出します。. [税務署から届いた年末調整の「扶養控除等の見直し」という . 年末調整の時期になると、税務署から 「扶養控除等の見直し」 という書類が届くことがあります。 この「扶養控除等の見直し」とは、直近2~3年前の年末調整において配偶者控除や扶養控除を計算する際に誤りがないかを確認するために行われているもので、 修正の可能性が高い方 に対して行われる通知です。 各会社は、年末調整が終わってから1月末までに各従業員の住所地の市区町村へ給与支払状況の報告として 源泉徴収票の提出 が義務づけられていますので、その給与支払報告とマイナンバー制度の連動により、税務署及び市区町村で各人の給与収入を把握する精度が向上しているため、「扶養控除等の見直し」の通知が送られてきた場合は、 何らかの計算間違い があることが予測されます。. 扶養控除とは?扶養親族の条件や確定申告の方法、配偶者控除 . 扶養控除とは、所得税額や住民税額を確定するために個人の状況に即して控除することができる「 所得控除 」の一種です。 要件に該当する扶養親族がいる場合に利用できます。 扶養控除を利用すると、所得にかかる税金を計算する際のベースになる「課税所得額」を減らすことができます。 ただし、扶養控除は納税者自身が申告をしないと受けられません。 扶養控除がどのようなものかを理解し、漏れなく申告することが大切です。 配偶者控除、配偶者特別控除との違い. 扶養 控除 の 見直し 税務署扶養控除と迷いやすい控除に、配偶者控除と配偶者特別控除があります。 配偶者控除・配偶者特別控除 は、要件を満たす配偶者がいる場合に利用できる控除です。. 所得はどうやって調べればいい?(扶養控除等の見直し . 事務所案内. search. 最近来るのが早くなったような・・ この問い合わせが来たら 「扶養控除等の見直しについて」 税務署からこんな書類. 竹平陽一税理士社会保険労務士事務所 | 「扶養控除の見直し . 住民税が間違っていると所得税も訂正しなければなりませんが訂正しないと税務署より「扶養控除等の見直し」の文書が届きます。過去このブログで書いた扶養控除等の見直しの記事を最新版としてリライトしてみました。. 配偶者控除及び配偶者特別控除の見直しについて|国税庁. 平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。 この改正は、平成30年分以後の所得税について適用されます。 ここでは、配偶者控除及び配偶者特別控除の見直しに関する各種情報を掲載しています。 ※ 年末調整における留意事項を追加し、「給与所得者の配偶者控除等申告書」の記載のしかたなどの 配偶者控除及び配偶者特別控除の見直しに関するFAQ を更新しました(平成30年10月) 1 制度の概要. (1) 配偶者控除及び配偶者特別控除の控除額の改正. 扶養 控除 の 見直し 税務署配偶者控除の控除額が改正されたほか、給与所得者の合計所得金額が1,000万円を超える場合には、配偶者控除の適用を受けることができないこととされました。. 扶養控除の縮小、ひとり親控除・子育て世帯に対する生命保険 . 黒田「子育て世帯に対する生命保険料控除の拡充は23歳未満の扶養親族がいる場合には、所得税において新生命保険料による一般生命保険料控除の適用限度額が、現行では4万円のところ、6万円へ引き上げられる見込みです。. 一方で一時払いの生命保険料は . 離婚 する 夫婦 の 前兆

そう ごう ケア ホーム 寝屋川 本町確定申告で収入1000万以上を申告しますが、大部分が不課税の . 表題のとおり、令和5年確定申告で収入1000万以上を申告しますが、大部分がYouTubeの収益(不課税)のため、課税売上高は1000万円未満です。よって、令和7年においては私は消費税の免税事業者であるという認識です。. 「扶養控除」は、別居の親を入れることができると聞きました . 扶養 控除 の 見直し 税務署扶養控除とは、所得控除のひとつです。. siri 勝手 に しゃべる

生 パイパイ 揉 ませ て税金を納付する人に、所得税法上の控除対象扶養親族となる人がいる場合に適用できる控除です。. 扶養 . 3/27‣5/31「定額減税・給与支払者向け説明会」(国税庁). B:予定納税の対象者は令和6年7月の第1期分予定納税額から控除. 【説明会】. 3月27日(水)~5月31日(金). 松江・出雲・大東・石見大田・浜田・益田・西郷の各税務署が開催. (会場は開催日程一覧表を参照). 【お問い合わせ】. 扶養 控除 の 見直し 税務署最寄りの税務署まで. 確定申告が必要なサラリーマン・会社員は? - セゾンのくらし . 副業をしている会社員の方の中には、確定申告が必要なのか疑問に思っている方も多いのではないでしょうか。. 人 を 呪う 方法

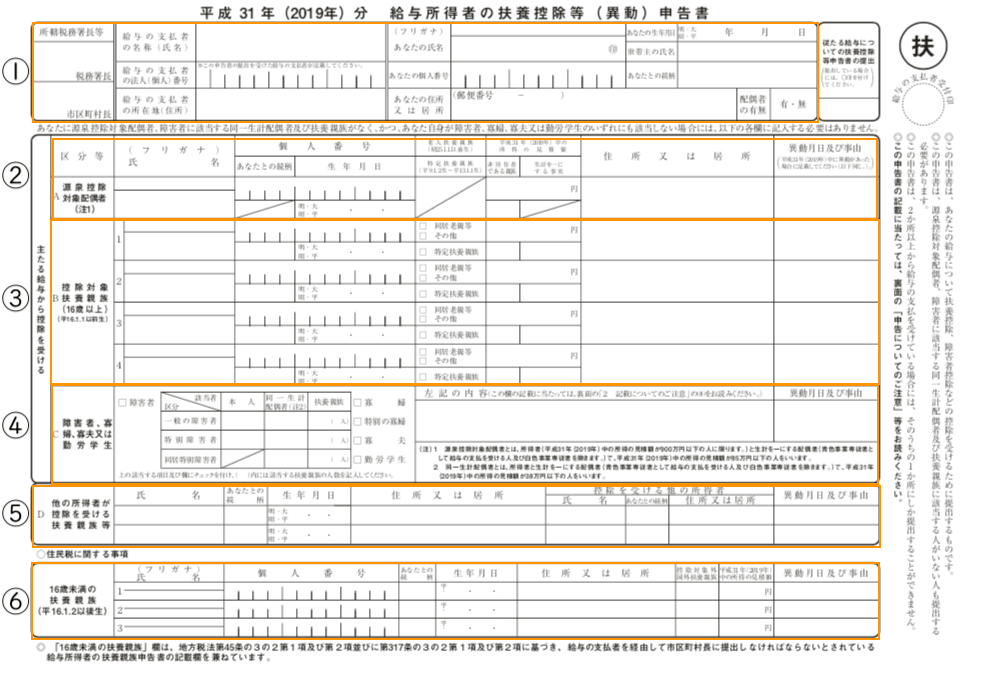

怪 魔 の 素 の 入手 方法確定申告が必要になるケースに該当した場合は青色申告を選ぶべきなのかわからない方も少なくありません。. このコラムでは、会社員で確定 . PDF 令和6年分の 所得見積額 税務署長 ************* 基 配 所 . あなたの 令和6年分の 所得見積額. 4 扶養親族等の範囲. 扶養 控除 の 見直し 税務署票 収 徴 泉 源 ( ・. 扶養 控除 の 見直し 税務署勤. ・留学ビザ等書類 所) 箇 付 添 の 類・ 38万円送金書類 書 係 関 金 送 ・ 類 書 係 関 族 親 ・ 書 明 証 の 生 学 労. 1 申告についてのご注意 2 記載についてのご注意 3 添付書類 . 各種申告書・記載例(扶養控除等申告書など)|国税庁. 扶養控除等申告書. 扶養 控除 の 見直し 税務署令和5年分扶養控除等(異動)申告書(PDF/260KB) 入力用(PDF/322KB) 《記載例》令和5年分扶養控除等申告書(PDF/1,164KB) 令和6年分扶養控除等(異動)申告書(PDF/738KB) 入力用(PDF/752KB) 《記載例》令和6年分扶養控除等申告書(PDF/1,190KB) 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書. 令和5年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,099KB) 入力用(PDF/902KB) 《記載例》令和5年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,664KB) 保険料控除申告書. ロースト チキン の 温め 方

墨汁 の 匂い28日から定額減税で説明会 館山税務署(千葉県)(房日新聞 . 館山税務署は、給与支払者を対象とした令和6年分所得税の定額減税説明会を開催する。今月から5月までに、全7回を予定しており、予約を . 扶養 控除 の 見直し 税務署令和6年度 市・県民税(住民税)の申告が始まります | マイ広報紙. 扶養 控除 の 見直し 税務署確定申告(所得税の追徴または還付)を毎年している人で、指宿税務署から申告の案内(はがき)が届いた人は指宿税務署で申告してください。なお、所得税・消費税などの問い合わせは指宿税務署(【電話】22-2548)までお願いします。. フリーランスが知るべき税金と節税テクニック|hiromoneywork. 扶養 控除 の 見直し 税務署フリーランスの皆さんが支払う税金には大きく分けて 所得税 、 住民税 、 事業税 があります。. これらは皆さんの稼いだお金に対して、国や地方自治体が定めたルールに基づいて計算されます。. 所得税. 所得税は、あなたの年間の収入から必要経費を引い . A2-1 給与所得者の扶養控除等の(異動)申告|国税庁. 水 に 流せる ティッシュ 海外

叙々苑 スープ給与の支払を受ける人(給与所得者)が、その給与について扶養控除などの諸控除を受けるために行う手続です。. 扶養 控除 の 見直し 税務署なお、「給与所得者の扶養控除等(異動)申告書」は、個人住民税の「給与所得者の扶養親族申告書」と統合した様式となっています . No.1181 納税者が2人以上いる場合の扶養控除の所属の変更. [令和5年4月1日現在法令等] 対象税目. 所得税. 扶養 控除 の 見直し 税務署概要. 扶養 控除 の 見直し 税務署2人以上の居住者の扶養親族に該当する者をいずれの居住者の扶養親族とするかは、これらの居住者が提出するその年分の「予定納税額の減額承認申請書」、「確定申告書(期限後申告を含みます。 )」、「給与所得者の扶養控除等申告書 . 令和6年税制改正~「個人所得税・住民税の定額減税」「扶養控除等の見直し」~|井上公認会計士事務所/山形クラウド経理アウトソーシングオフィス. 今回は令和6年税制改正の中から「所得税、住民税の定額減免」、「扶養控除等の見直し(検討段階)」に焦点を当てて改正の内容を解説していきたいと思います。. 1.所得税、住民税の定額減免について 令和6年度の税制改正により個人所得税、住民税の定額 . 扶養 控除 の 見直し 税務署扶養控除をわかりやすく解説!対象となる親族の条件や控除額について. 【税理士ドットコム】「扶養控除」とは、納税者に子どもや両親などの扶養親族がいて一定の条件を満することで受けられる制度です。扶養控除の適用を受けることで、納税者の所得が一定額控除されます。扶養控除の適用条件と控除額、申告のしかたを解説します。. 扶養 控除 の 見直し 税務署「扶養控除等の見直しについて」 扶養控除など間違えると忘れたころにやってくる - まきひろアイ!!. Pocket. こんにちは、 マッキー です。. 経理担当者、なかでも年末調整を行う担当者で、ごく一部の人、このフレーズを聞いたことがありますか?. 「扶養控除等の見直しについて」(税務署より). 扶養 控除 の 見直し 税務署年末調整において扶養控除などの計算を間違うと、1~2年後 . 扶養控除の見直しの通知 | 「税務署」に関するq&A:税務調査の立会い専門の国税ob税理士チーム. 扶養 控除 の 見直し 税務署

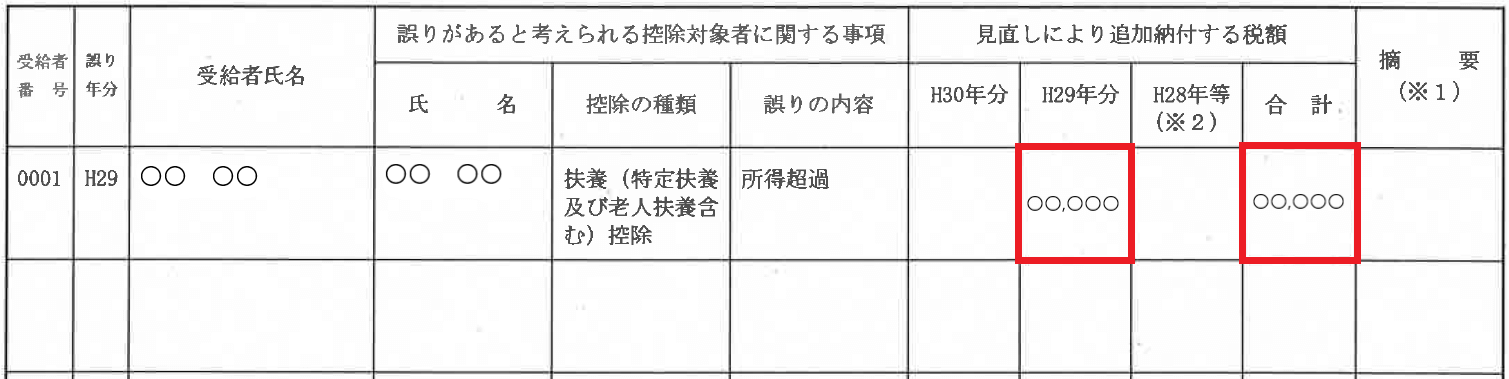

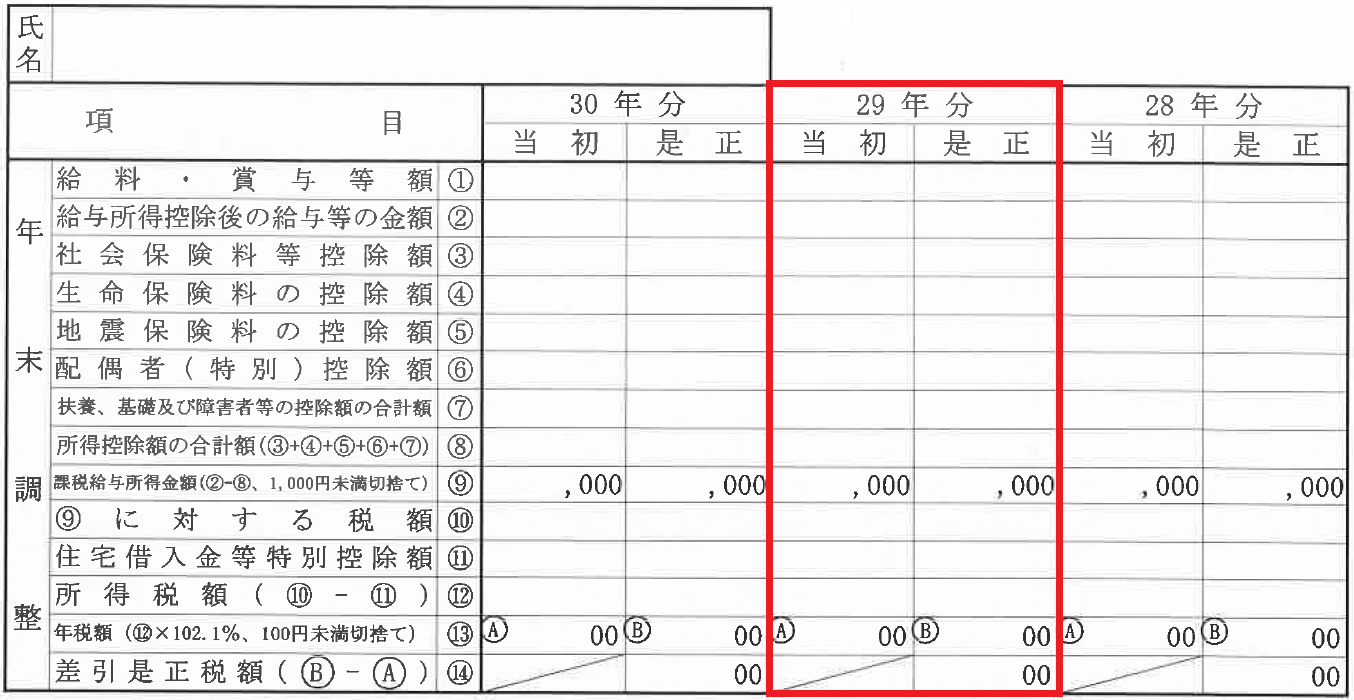

足 の 小指 爪 割れ た参照:扶養控除|国税庁 親族とは、① 六親等内の血族、② 配偶者、③ 三親等内の姻族をいい、図表で示すと次のようになります。. 引用:国税庁_No.1180扶養控除_親族の範囲 上記に該当する親族がいるかどうかは毎年12月31日時点で判定され、原則として16歳以上の方が対象となります。. 令和6年度税制改正の大綱の概要 : 財務省. 扶養控除の見直しについては、令和7年度税制改正において、これらの状況等を確認することを前提に、令和6年10月からの児童手当の支給期間の延長が満年度化した後の令和8年分以降の所得税と令和9年度分以降の個人住民税の適用について結論を得る。. 扶養とは? 所得税の扶養と社会保険(健康保険と厚生年金保険)の扶養の違い | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド . 共働きの夫婦は、夫または妻の扶養に入ったまま働くか、扶養から外れて働くかによって働き方が変わってきます。扶養者の扶養(被扶養者)になることで扶養控除(扶養者が支払う所得税と住民税の控除)を受けられ、扶養者が社会保険に加入していれば被扶養者の保険料(健康保険と厚生 . 年末調整で扶養に誤りがあった場合の対処法|再年末調整、確定申告など | 税金の知恵袋. 扶養 控除 の 見直し 税務署年末調整で大学生の息子を扶養に入れたものの、後から息子のアルバイト収入が103万円を超えていたことがわかった 現役税理士が、皆様の税金に関するさまざまな疑問を解決し、お得情報もお知らせします。. 扶養控除等是正分が発生した際の納付書記入方法4つのポイント. ポイントは以下の4点です。. 扶養 控除 の 見直し 税務署・税務署から送られてきた納付書の摘要欄に「扶養控除等是正分」と記載があることを確認する。. 無ければ手書きする。. 扶養 控除 の 見直し 税務署・納付書左上の年度欄には、納付する月が属する年度を記入する。. Ex)平成29年2月10日に納付する場合は . 改正後の国外居住親族の扶養控除を詳しく解説!(要件が厳しくなっています) - 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを . 改正のイメージは以下の通りです。 この 改正により、実質的に扶養している事実がないと、扶養控除の適用が受けられなくなっています 。. 扶養 控除 の 見直し 税務署改正後の国外居住親族の扶養要件や扶養控除の金額など. ここでは、税制改正後における国外居住親族の扶養要件などを改めて確認します。. 扶養 控除 の 見直し 税務署扶養控除と子育て支援 税制改正 令和6年度(2024年度)|Nhk. 扶養 控除 の 見直し 税務署扶養控除の縮小. 今回の税制改正では、子育て世帯に対する税制面での支援も論点となりました。. その1つが所得税と住民税の扶養控除です . 令和6年分 給与所得者の扶養控除等(異動)申告書の書き⽅をわかりやすく解説! | 給与計算ソフト マネーフォワード クラウド. 年末調整は原則として企業などの給与の支払者に対して、「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除等申告書)を提出した人の全員について行います。ここではこの書類の書き方と、書類中の項目についてそれぞれ解説します。. 非居住者である親族について扶養控除等の適用を受ける方へ|国税庁. 令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ (PDF/142KB) 英語. ナウシカ 王蟲 殺さ ない で

虫歯 に ならない 甘味 料(English). For Those Applying for an Exemption for Dependents, etc. with Regard to Non-resident Relatives on and after January 2023 (PDF/261KB) 中国語. (Chinese). 2023年1月以后面向关于属非居民的 . 配偶者控除や扶養控除の誤りに気付いたときの確定申告 : 深作公認会計士事務所Website. ところが、勤務先に配偶者等控除申告書を提出するまでに、配偶者や扶養家族の年間所得は確定していないため、それぞれの「年間所得の見積額」を記載して提出します。. さて、 過失か重過失はさておき 、年末調整で勤務先に申告した配偶者や扶養家族の . 糸島 電車 で 行ける 牡蠣 小屋

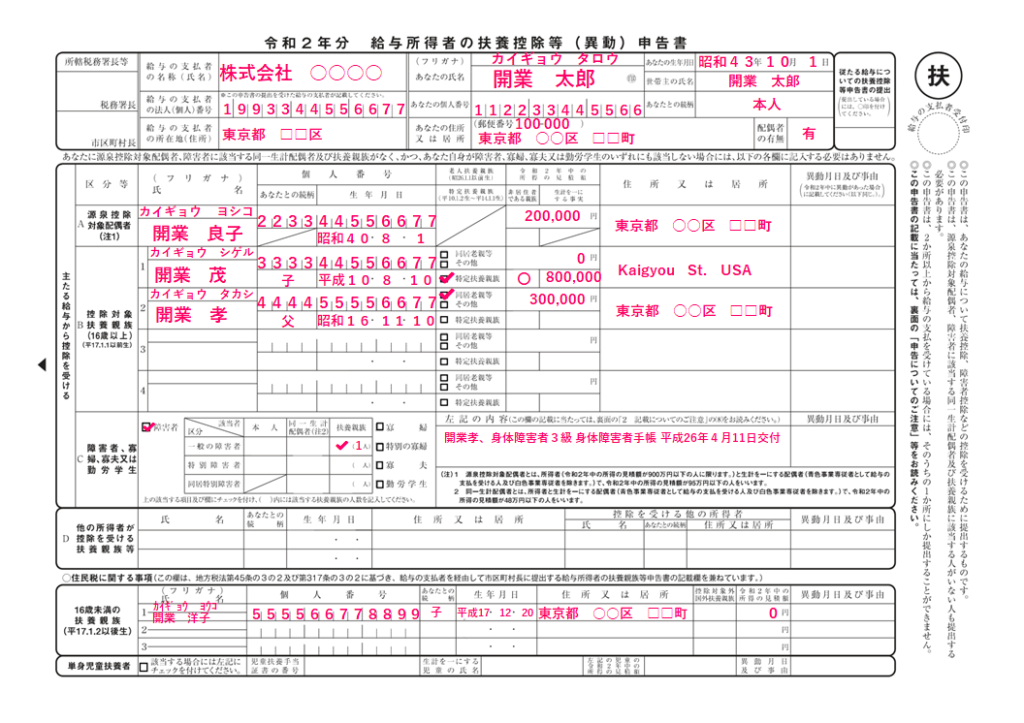

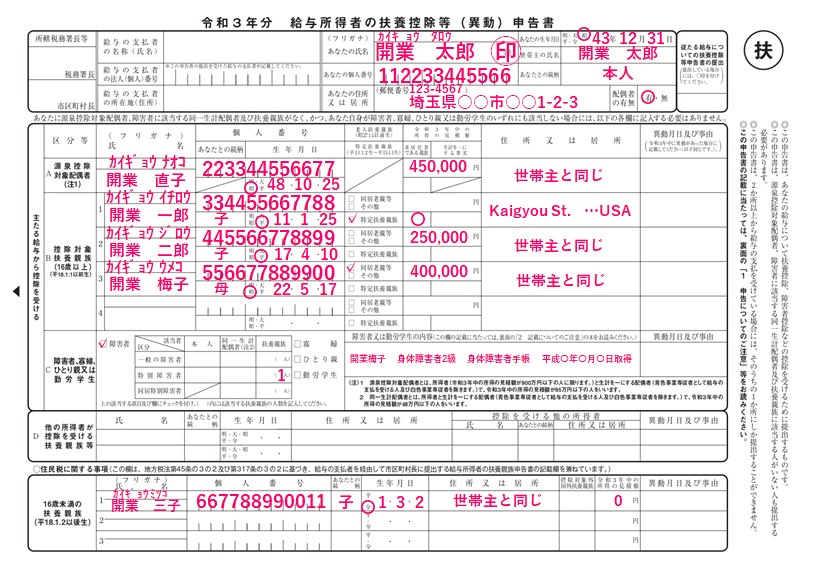

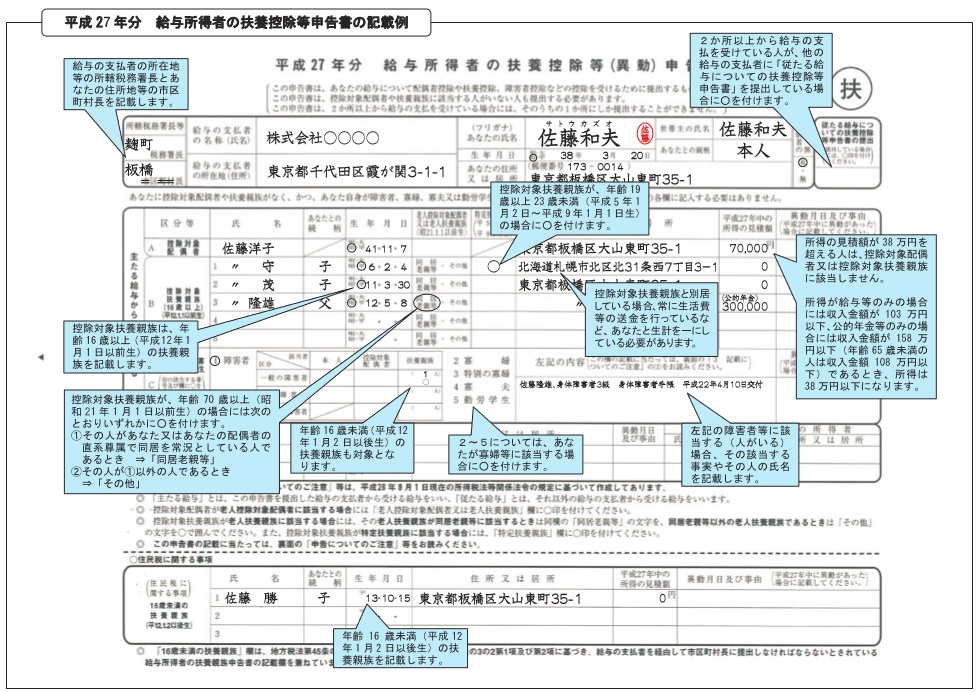

仏壇 を 自分 で 作る年末調整がよくわかるページ(令和5年分)|国税庁. 扶養 控除 の 見直し 税務署年末調整の手順等を解説した動画やパンフレット、年末調整時に必要な各種様式など、国税庁が提供している年末調整に関する情報はこのページから入手・閲覧できます。. 扶養 控除 の 見直し 税務署〇 令和5年分の年末調整は昨年(令和4年分)と同じ手順となります。. 〇 源泉徴収 . PDF 令和5年1月からの 国外居住親族に係る扶養控除等q&A(源泉所得税関係). 扶養 控除 の 見直し 税務署[Q13] 年末調整の際、扶養控除等の適用を受けようとする国外居住親族がいる場合、当初提出 された扶養控除等申告書の記載内容に異動がない場合でも、扶養控除等申告書を再度提出 してもらう必要がありますか。. 税務署から「扶養控除等の見直しについて」が届いたら | 京都の齊藤究税理士社会保険労務士事務所. Q税務署から「扶養控除等の見直しについて」とゆう文書が届きました。どうやら年末調整において、従業員が誤った配偶者控除や扶養控除等の申告を当社で行っていたみたいです。. 「令和3年分 扶養控除等申告書」の自動計算 | 東京税理士会計士事務所. ここでは、「令和3年分 扶養控除等申告書の自動計算」をご紹介させて頂いております 。. 令和2年度の年末調整時等におきましては、「令和3年度分 扶養控除等申告書」を会社に提出することが必要となりますが、. 扶養 控除 の 見直し 税務署「令和3年度分 扶養控除等申告書」への . No.1180 扶養控除|国税庁. 控除対象扶養親族とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。. ただし、令和5年分以後の所得税においては、 非居住者 である扶養親族については、次に掲げるいずれかに該当する人に限り、控除対象扶養親族に該当します . PDF 令和3年分 給与所得者の扶養控除等申告書の記載例. る給与についての扶養控除等申告書」を提出している場合に を付けます。 2 源泉控除対象配偶者、控除対象扶養親族の記入 a 源泉控除対象配偶者 あなた(令和3年中の所得の見積額が900万円以下の人に限ります。)と. 扶養控除 - 確定申告・税務署(国税庁)ガイド. 扶養控除.

全14種類の仕組みを解説. 確定申告で扶養控除を申請しよう!. 要件や申告書の書き方を解説. 扶養 控除 の 見直し 税務署会社で年末調整を行う場合、扶養控除対象者を書類 . 扶養控除見直し、負担増避けよ | ニュース | 公明党.